DF TAX

¿Cómo es la moral tributaria de los chilenos? Cada vez más personas justifican la evasión de impuestos

Un informe del CEP analiza las determinantes institucionales y sociodemográficas que explican la predisposición a pagar los tributos.

Por: Sebastian Valdenegro | Publicado: Lunes 5 de febrero de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

El cumplimiento de las obligaciones tributarias está en boga por estos días. A mediados de enero, el Gobierno ingresó al Congreso un proyecto con una serie de medidas para reducir la evasión y la elusión, así como para incrementar el nivel de pago de los impuestos. Su meta es recaudar el equivalente a un 1,5% del Producto Interno Bruto (PIB), como parte del pacto fiscal y para solventar el mayor gasto social de medidas como aumentar la Pensión Garantizada Universal (PGU) y los mayores desembolsos en seguridad ciudadana.

Y clave para un mayor cumplimiento fiscal es la denominada moral tributaria, que se refiere a las motivaciones intrínsecas que definen la predisposición de los ciudadanos a pagar o no sus tributos. Esta tiene como correlato la evasión, por lo que se expresa tradicionalmente en la justificación o no de la evasión de impuestos.

Un informe de los investigadores del Centro de Estudios Públicos (CEP) Mauricio Salgado y Gabriel Ugarte, analiza los factores institucionales y sociodemográficos que determinan las motivaciones tanto de los chilenos como de los ciudadanos de otros países a contribuir al erario fiscal, dando cuenta también de un deterioro de dicha predisposición en el país en los últimos años.

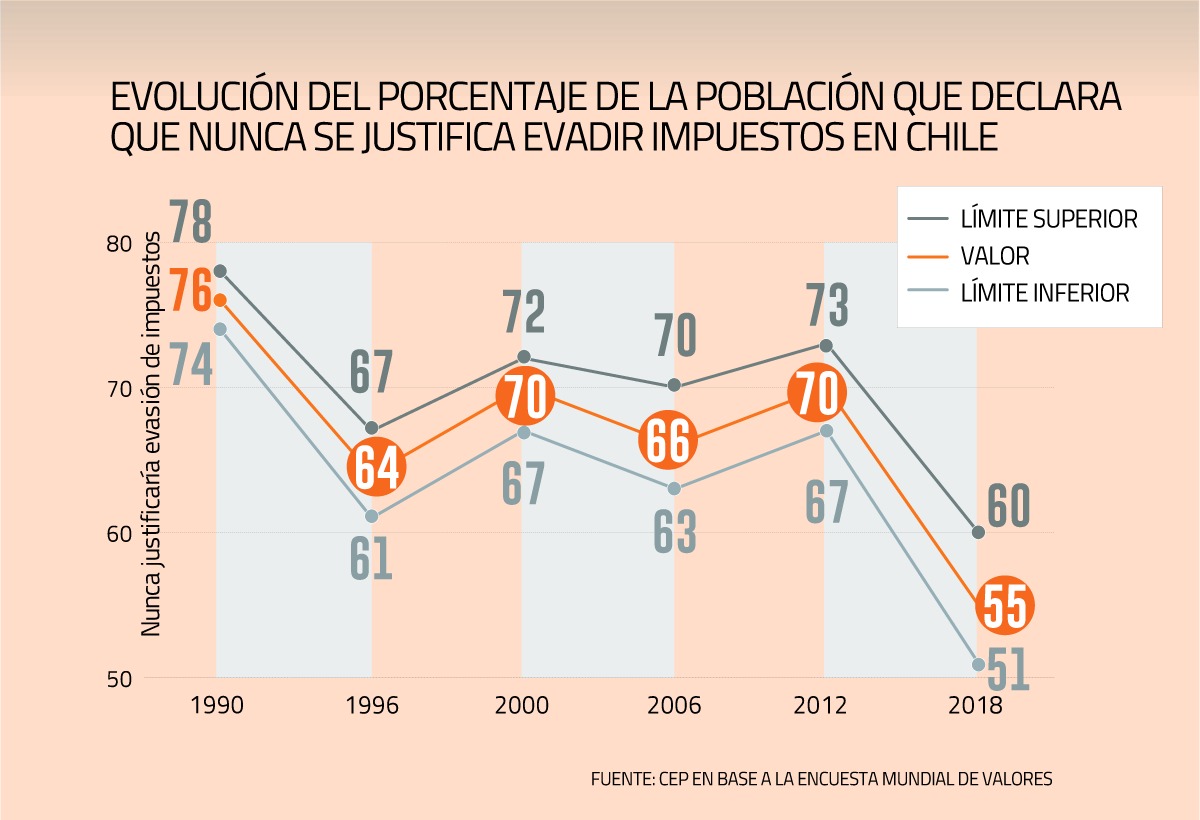

La proporción de chilenos que declaran que nunca es justificable la evasión se ubica en 55%, de acuerdo con la muestra realizada en 2018, la última disponible. Se trata del nivel más bajo desde que se inició la medición en 1990 y que se realiza cada seis años.

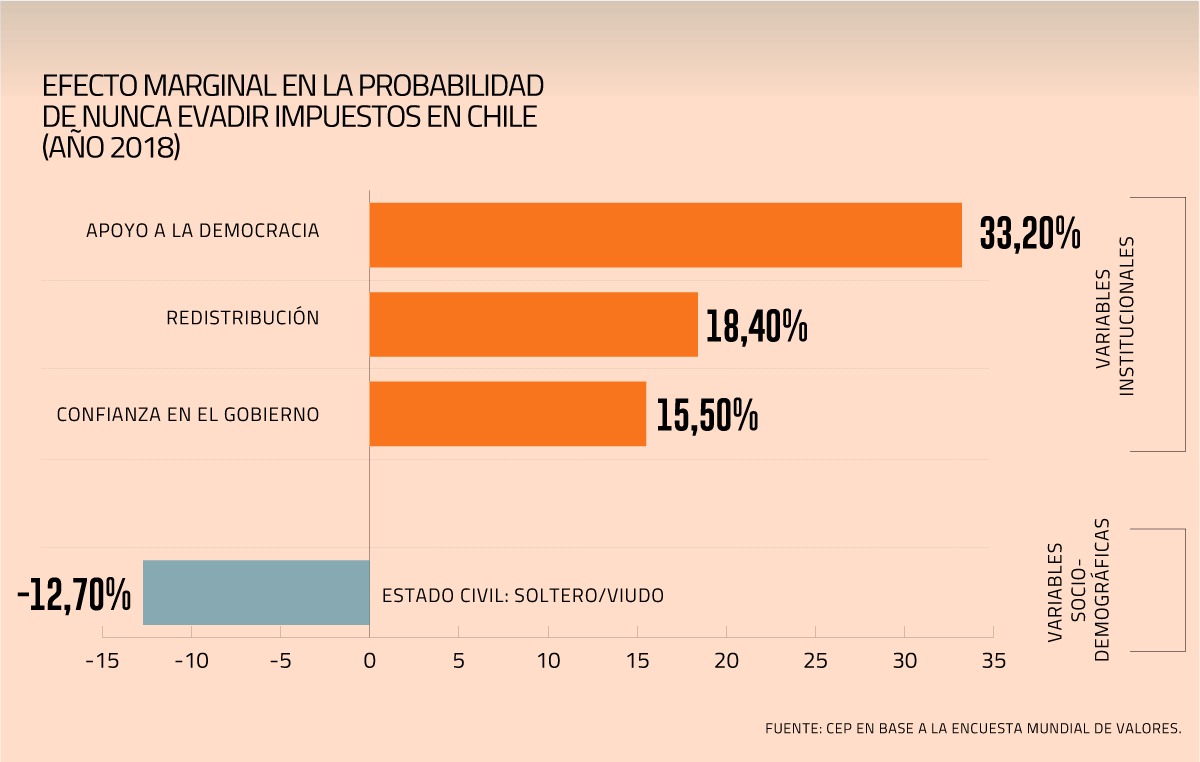

Por factores institucionales, los autores se basan en tres insumos: la valoración del sistema democrático de parte de los contribuyentes, la legitimidad y valoración del actuar del Gobierno, y la necesidad de que se redistribuyan los ingresos a través de una mayor tributación a los más ricos para solventar el gasto público con focalización en los más pobres.

Mientras que en cuanto a los factores sociodemográficos, apuntan a rasgos como la edad, el nivel educacional, las creencias religiosas y el estado civil, principalmente.

Experiencia en el mundo

Los autores analizaron los resultados de la Encuesta Mundial de Valores y de la Encuesta Europea de Valores Sociales para construir una muestra de cerca de 90 países y definir en cuáles la moral tributaria se puede definir como alta y en cuáles es más baja.

En términos gruesos, Europa muestra niveles más altos de moral tributaria, con sobre el 75% en países como Alemania y Dinamarca, y superior al 80% en Bulgaria. En América Latina, resaltan Colombia y Uruguay, con un 73% y 72%, respectivamente, mientras que en Estados Unidos el compromiso llega a un 64% y en Canadá apenas a un 52%.

En general, en la muestra se observa que mayores niveles de educación se asocian a una menor disposición a justificar la evasión de impuestos. Asimismo, quienes están ocupacionalmente inactivos, son mujeres y se perciben como religiosos también tiene un alto nivel de compromiso con las responsabilidades fiscales.

En cambio, el principal factor sociodemográfico que explica una menor moral tributaria es el estado civil, ya que las personas solteras o viudas tienden en general a justificar más el no pago de los gravámenes.

En cuanto a los factores institucionales, quienes consideran que una característica esencial de la democracia es que los gobiernos cobren impuestos a los ricos y subsidien a los pobres muestran una menor disposición a evadir impuestos, al igual que quienes tienen un alto nivel de confianza en sus gobiernos y quienes consideran como positivo tener un sistema democrático de administración.

La situación en Chile

Si bien en el país históricamente ha habido un fuerte compromiso con el cumplimiento tributario, este ha decaído en los últimos años.

Según lo analizado por Salgado y Ugarte, la proporción de 55% de chilenos que declaran que nunca es justificable la evasión implica una caída de 15 puntos porcentuales en relación a 2012. Asimismo, es una de las más bajas en América Latina.

En cambio, entre 1996 y 2012, dicha declaración obtenía cerca de un 70% de adhesión.

Según Ugarte y Salgado, algunas razones que podrían explicar la baja en la moral tributaria se relacionan con los escándalos de corrupción que se han revelado en el país en la última década y la percepción de que el Estado no ha sido capaz de resolver los problemas de acceso y equidad a servicios sociales de calidad como la salud y la educación.

A nivel micro, la investigación destaca que el único determinante sociodemográfico que incide sobre la moral tributaria es el estado civil, ya que los solteros o viudos tienden a justificar más la evasión.

En cambio, los factores institucionales tienen un positivo impacto sobre la moral tributaria. La confianza en el Gobierno y en el sistema democrático, así como la legitimidad de redistribuir los impuestos desde los más ricos hacia los más pobres, aumentan la disposición a cumplir con las obligaciones impositivas (ver gráfico).

Recomendaciones

Los autores postulan una serie de recomendaciones para fortalecer la moral tributaria en el país, como aumentar la publicidad y efectividad de las sanciones al mal uso de recursos públicos; fomentar la participación y transparencia del sistema de cara a la ciudadanía; expandir la base del impuesto a la renta para profundizar la conciencia de los ciudadanos como contribuyentes; y mejorar la eficiencia y calidad de los servicios que presta el Estado.